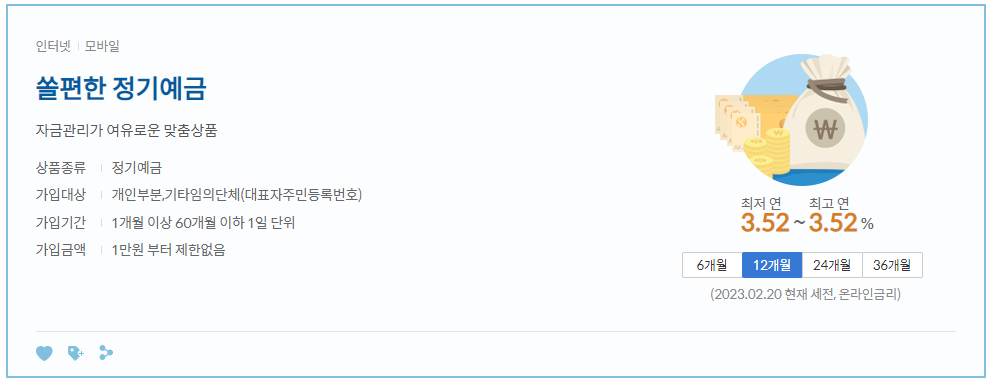

저금리 시대에 잘 지내고 계신가요? 이제 은행 예금에서 큰 이익을 기대하기는 어렵습니다. 그러나 주식이나 부동산에 투자하기에는 위험이 너무 큽니다. 이 경우 원금 손실 없이 안정적으로 높은 이자를 받을 수 있는 상품에 주목해야 한다. 오늘 소개해드릴 상품은 신한은행의 모바일 전용예금 상품으로 매우 편리한 정기예금 상품입니다. 출시된지 얼마 안된 따끈따끈한 신제품인데 벌써부터 큰 인기를 끌고 있습니다. 최대 3.5%의 금리를 제공하며 가입기간, 금액 등 조건 없이 연 최고 금리를 적용할 수 있다는 장점이 있다. 기한까지 계약을 해지하지 않으면 중도해지 시에도 이자를 지급하기 때문에 보안면에서 우수한 상품이라 할 수 있습니다.

신한은행 정기예금 금리

5대 시중은행 신한, 국민, 하나, 농협, 수협 금리비교사이트

신한은행의 저렴한 정기예금 금리

이자율

3.20%(12개월), 최대 3.50%(12개월)

신한은행 고금리 정기예금 상품정보

관심 정보

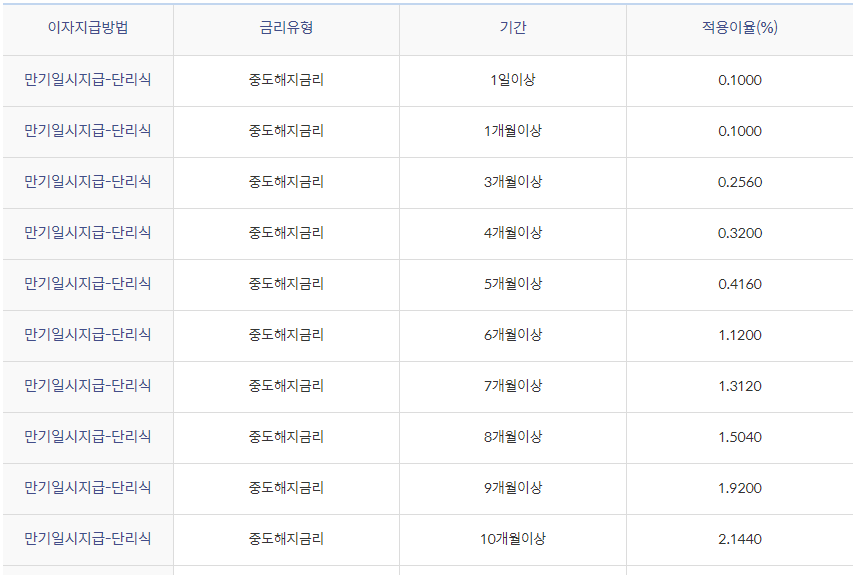

자, 가입하면 어떤 이자를 받을 수 있나요? 아래 요건 충족 시 최대 3.52%P

제품 개요

자유롭게 설정 가능한 1개월 ~ 60개월 범위의 정기예금으로 기간연장 서비스를 이용하여 여유롭게 관리할 수 있습니다.

입금 코스

정기 예금

저장하는 방법

후불 입금

이자 지급 방법

만기 원금상환 – 단리

세

면세종합적금 대상상품

부분 종료

가능한

유효기간 연장 서비스

더 많은 돈을 관리하기 위해 만기일을 최대 3개월까지 연장할 수 있는 서비스입니다.

관심 정보

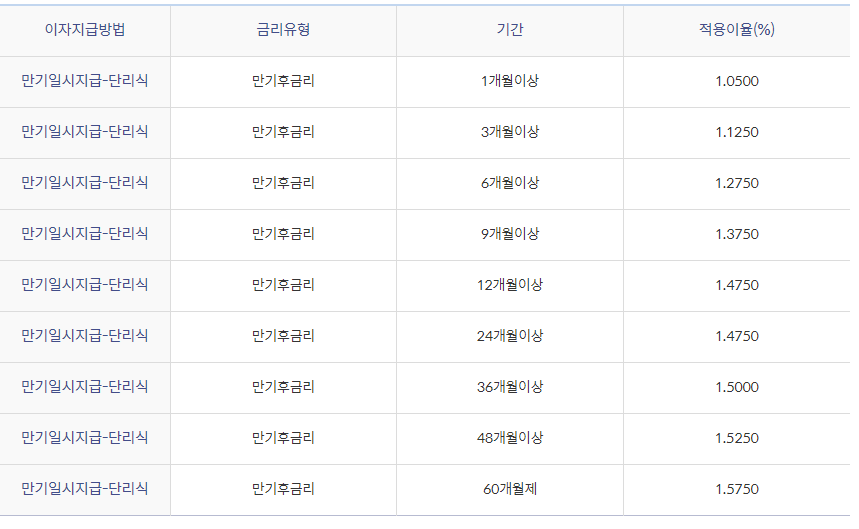

| 이자 지급 방법 |

구독 기간

|

기준금리(%)

|

온라인 등록 이자율(%)

|

| 만기 원금상환 – 단리 | 1개월 이상 | 2.15 | 삼 |

| 만기 원금상환 – 단리 | 3개월 이상 | 2.45 | 3.35 |

| 만기 원금상환 – 단리 | 6개월 이상 | 2.75 | 3.4 |

| 만기 원금상환 – 단리 | 9개월 이상 | 2.95 | 3.4 |

| 만기 원금상환 – 단리 | 12개월 이상 | 3.2 | 3.52 |

| 만기 원금상환 – 단리 | 24개월 이상 | 3.25 | 3.55 |

| 만기 원금상환 – 단리 | 36개월 이상 | 3.25 | 3.6 |

| 만기 원금상환 – 단리 | 48개월 이상 | 3.3 | 3.75 |

| 만기 원금상환 – 단리 | 60개월 이상 | 3.4 | 3.75 |

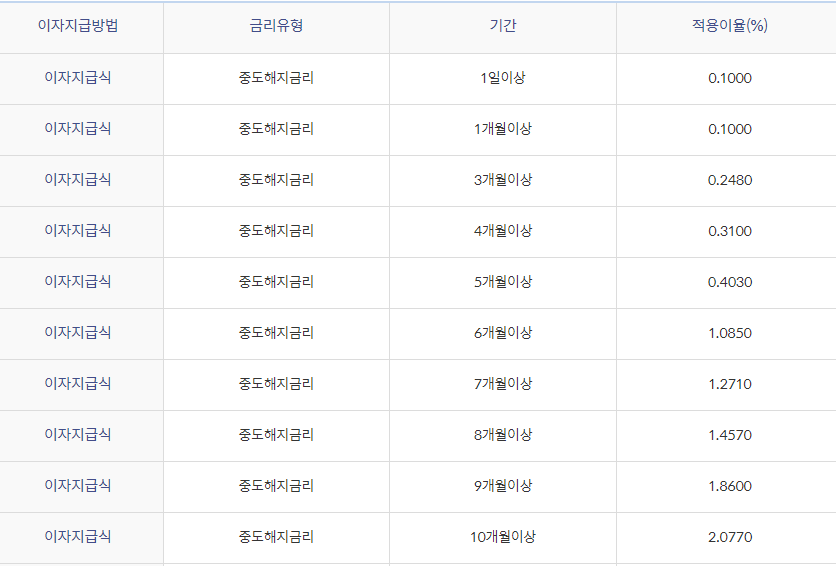

조기 취소율

신한은행 정기예금 금리비교

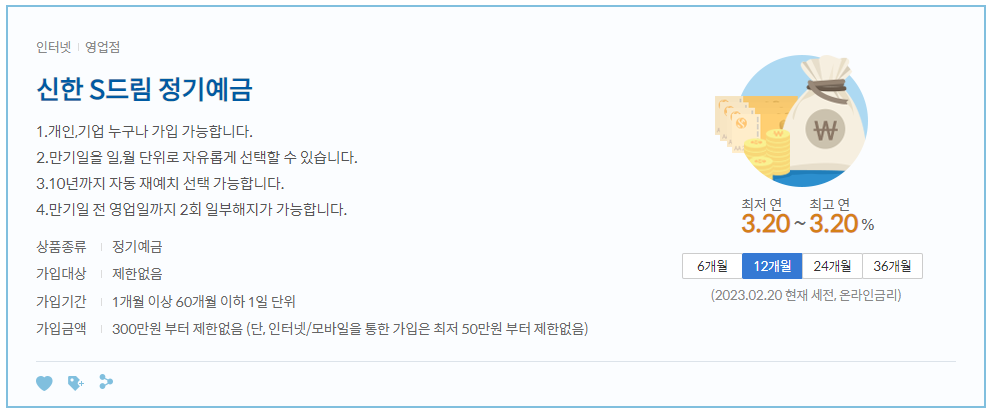

신한S드림 정기예금

이자율

3.20%(12개월), 최대 3.20%(12개월)

제품 개요

다양한 기간, 이자지급방식, 상환조건 등을 지정하여 고객의 자금운용계획에 따라 운용할 수 있는 맞춤형 정기예금입니다.

예금 금리

정기 예금

저장하는 방법

변화 없는

이자 지급 방법

이자지급형 : 2개월 일시불 – 단순이자지급형 : 1개월, 12개월, 3개월, 6개월

세

비과세 종합저축 가능

자동 재적금

자동 재적립 가능

부분 종료

가능한

관심 정보

| 이자 지급 방법 | 관심 유형 |

구독 기간

|

기준금리(%)

|

온라인 등록 이자율(%)

|

| 이자 지불 | 공익률 | 1개월 이상 | 2.05 | 2.05 |

| 이자 지불 | 공익률 | 3개월 이상 | 2.35 | 2.35 |

| 이자 지불 | 공익률 | 6개월 이상 | 2.65 | 2.65 |

| 이자 지불 | 공익률 | 9개월 이상 | 2.85 | 2.85 |

| 이자 지불 | 공익률 | 12개월 이상 | 3.1 | 3.1 |

| 이자 지불 | 공익률 | 24개월 이상 | 3.15 | 3.15 |

| 이자 지불 | 공익률 | 36개월 이상 | 3.15 | 3.15 |

| 이자 지불 | 공익률 | 48개월 이상 | 3.2 | 3.2 |

| 이자 지불 | 공익률 | 60개월 이상 | 3.3 | 3.3 |

| 이자 지불 | 공익률 | 3개월 이상 | 2.35 | 2.35 |

| 이자 지불 | 공익률 | 6개월 이상 | 2.65 | 2.65 |

| 이자 지불 | 공익률 | 9개월 이상 | 2.85 | 2.85 |

| 이자 지불 | 공익률 | 12개월 이상 | 3.1 | 3.1 |

| 이자 지불 | 공익률 | 24개월 이상 | 3.15 | 3.15 |

| 이자 지불 | 공익률 | 36개월 이상 | 3.15 | 3.15 |

| 이자 지불 | 공익률 | 48개월 이상 | 3.2 | 3.2 |

| 이자 지불 | 공익률 | 60개월 이상 | 3.3 | 3.3 |

| 이자 지불 | 공익률 | 3개월 이상 | 2.35 | 2.35 |

| 이자 지불 | 공익률 | 6개월 이상 | 2.65 | 2.65 |

| 이자 지불 | 공익률 | 9개월 이상 | 2.85 | 2.85 |

| 이자 지불 | 공익률 | 12개월 이상 | 3.1 | 3.1 |

| 이자 지불 | 공익률 | 24개월 이상 | 3.15 | 3.15 |

| 이자 지불 | 공익률 | 36개월 이상 | 3.15 | 3.15 |

| 이자 지불 | 공익률 | 48개월 이상 | 3.2 | 3.2 |

| 이자 지불 | 공익률 | 60개월 이상 | 3.3 | 3.3 |

| 이자 지불 | 공익률 | 6개월 이상 | 2.65 | 2.65 |

| 이자 지불 | 공익률 | 9개월 이상 | 2.85 | 2.85 |

| 이자 지불 | 공익률 | 12개월 이상 | 3.1 | 3.1 |

| 이자 지불 | 공익률 | 24개월 이상 | 3.15 | 3.15 |

| 이자 지불 | 공익률 | 36개월 이상 | 3.15 | 3.15 |

| 이자 지불 | 공익률 | 48개월 이상 | 3.2 | 3.2 |

| 이자 지불 | 공익률 | 60개월 이상 | 3.3 | 3.3 |

| 이자 지불 | 공익률 | 12개월 이상 | 3.1 | 3.1 |

| 이자 지불 | 공익률 | 24개월 이상 | 3.15 | 3.15 |

| 이자 지불 | 공익률 | 36개월 이상 | 3.15 | 3.15 |

| 이자 지불 | 공익률 | 48개월 이상 | 3.2 | 3.2 |

| 이자 지불 | 공익률 | 60개월 이상 | 3.3 | 3.3 |

| 만기 원금상환 – 단리 | 공익률 | 1개월 이상 | 2.15 | 2.15 |

| 만기 원금상환 – 단리 | 공익률 | 3개월 이상 | 2.45 | 2.45 |

| 만기 원금상환 – 단리 | 공익률 | 6개월 이상 | 2.75 | 2.75 |

| 만기 원금상환 – 단리 | 공익률 | 9개월 이상 | 2.95 | 2.95 |

| 만기 원금상환 – 단리 | 공익률 | 12개월 이상 | 3.2 | 3.2 |

| 만기 원금상환 – 단리 | 공익률 | 24개월 이상 | 3.25 | 3.25 |

| 만기 원금상환 – 단리 | 공익률 | 36개월 이상 | 3.25 | 3.25 |

| 만기 원금상환 – 단리 | 공익률 | 48개월 이상 | 3.3 | 3.3 |

| 만기 원금상환 – 단리 | 공익률 | 60개월 이상 | 3.4 | 3.4 |

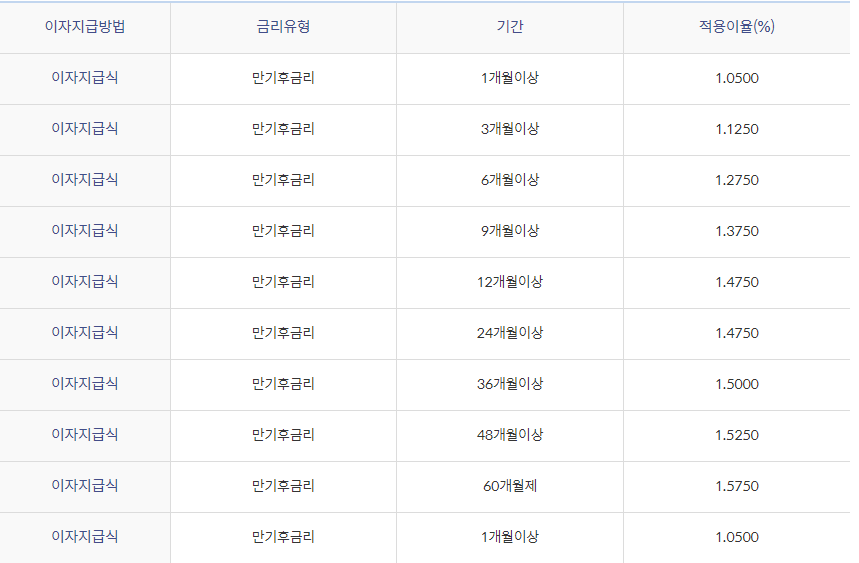

만기 후 이자

정기예금이란?

정기예금은 일정기간 동안 돈을 투자하고 만기일에 원리금을 받는 금융상품입니다. 예금보호법의 보호를 받으며 청약금액 범위 내에서 세제혜택을 받을 수 있다는 장점이 있다. 다만 조기 해지할 경우 약정금리보다 낮은 이율이 적용되기 때문에 신중하게 선택해야 한다는 단점이 있다.

정기예금 어느 은행이 좋을까요?

시중은행 중 가장 인기 있는 상품은 신한은행(쏠편안한 정기예금), 국민은행(KB국민제일투자예금), 우리은행(원모아예금), 농협은행(NH왈츠회전예금Ⅱ) 등이다. . 위 4가지 상품 모두 비대면 전용이라 인터넷뱅킹이나 스마트폰뱅킹만 가입이 가능하다는 점 참고하세요!

개인 계정을 여는 방법을 알려주세요!

먼저 App Store/Play Store에서 “Shinhan SOL” 앱을 다운로드합니다. 그리고 회원가입 후 회원가입을 하시면 우측상단에 메뉴버튼이 보입니다. 여기에서 모든 계정 보기 버튼을 클릭합니다. 그러면 왼쪽 하단에 입출금 통장을 여는 버튼이 보이실 겁니다. 계속하려면 클릭하십시오.